PERENCANAAN KEUANGAN DALAM MEMULAI USAHA

by JAUHARI MK,MM

Untuk memulai usaha sendiri, banyak sekali yang dipertimbangkan.

- Usaha apa ……

- Modalnya berapa, bagaimana dapatnya ..

- Bagaimana mendapatkan / memproduksi barang yang dijual ……

- Bagaimana dan kemana menjualnya ……

- Bagaimana mengelola bisnis-nya ……

- Berapa untungnya ……

- Kapan balik modal …

- Dll

Hehehe .. ribet banget ..

Terlalu detail .. terlalu nge-plan .. terlalu perfectionist

Biasanya yang terlalu detail untuk memulai usaha rumahan (small business) masih kebawa tipikal karyawan atau profesionalnya

Umumnya yang berjiwa wirausaha .. hajar dulu .. baru mikir belakangan

Kalau tipikal karyawan .. dipikir pikir .. terus .. jadi ga jalan jalan .. hehe

But anyway …

Apapun tipikalnya ..

Ada hal penting yang harus dipertimbangkan yaitu ;

- Kalkulasi layak atau tidak-nya secara keuangan

- Berapa lama balik modalnya, titik impas atau Break Even Point (BEP)

Kelayakan bisnis secara finansial sangat penting, sehingga dapat meminimalkan bisnisnya mati premature.

Ya .. mati sebelum berkembang .. terutama karena kekurangan modal atau dana operasional ketika menjalankan bisnisnya.

Ada berbagai cara, teknik atau teori untuk menghitungnya.

Berhubung yang akan dijalankan adalah bisnis rumahan/kecil, maka metode perhitungan kelayakan bisnis/usaha saya buat lebih simple dan applicable.

Untuk menjalankan usaha sampingan atau usaha kecil kecilan.. tetap bekerja sebagai karyawan ataupun sudah full menjalankan bisnis.

Bisa diterapkan untuk yang mau buka toko, rumah makan, membuat kue dll..

Jadi asumsinya : Modal-nya pas pas-an atau mefet.

Poin poin yang akan dinilai adalah :

- Layakkah bisnis ini di jalankan ?

- Berapa lama akan balik modal ?

- Oke tidak dengan kondisi tersebut ?

Secara simple dana untuk usaha di kategorikan dalam 2 bagian.

Dana Modal

Umumnya di keluarkan pada tahap awal

- Misalnya membeli peralatan memasak

- Membeli perlengkapan toko

- Biaya sewa tempat yang di bayar tahunan

- Membeli barang / bahan yang digunakan untuk di jual

- dll

Dana Operasional

Digunakan sebagai dana operasional rutin bulanan yang harus dikeluarkan.

- Membayar listrik

- Membayar telepon

- Membayar gaji pegawai

- dll

Tahapan yang harus dilalui oleh seorang pengusaha dalam menjalankan bisnisnya, meskipun tidak harus selalu begini tahapannya :

Periode 1. Masih Rugi, belum menutup biaya operasional

Artinya, dalam bulan2 awal mesti siap rugi, dan sudah disiapkan

dananya untuk tetap memutar bisnisnya.

Periode 2. Sudah menutup biaya operasional bulanan

Penjualan perbulannya sudah dapat menutupi biaya operasional

bulanannya.

Periode 3. Ada kelebihan dari menutup biaya operasional bulanan

Bisa dikatakan ada profit yang dapat menutup biaya modal awal

yang dikeluarkan

Periode 4. Menutup atau balik modal

Ada 2 Hal Utama yang menjadi target kalkulasi :

Tahap 1

Terjual berapa sehingga dapat menutup biaya operasional bulanan

Kategori biaya cash operasinal bulanan :

· Uang kas keluar :

· Listrik

· Telepon

· Gaji pegawai

· dll

Tahap 2

Berapa lama dapat balik modal atau BEP

Uang yang telah dikeluarkan sebagai modal awal memulai usaha. Berapa lama dapat balik modal dari hasil penjualan bulanan yang di estimasikan terjadi.

Untuk memudahkan pemahamannya, mungkin lebih baik melalui contoh kasus.

Contoh :

Membuka toko pakaian.

Tahap 1

Tujuan : Menghitung mesti terjual berapa untuk menutup biaya operasional bulanan.

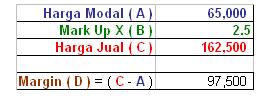

Jika harga modal pakaian : @ Rp. 65.000

Total pakaian yang dibeli sebanyak 384 pcs

Jadi total dana membeli pakaian Rp. 65.000 X 384 pcs = Rp. 25.000.000

(angka di bulatkan).

(Misalkan) Di set Mark-up 2,5 X dari harga modal.

Dengan Mark-up 2,5 X maka target Sales Stock Ratio (SSR) Balik Modal (BEP) pembelian stock barang, pada saat terjual 40% stock barang.

Saat terjual 40% stock barang atau 153 pcs, sudah mengembalikan biaya pembelian stock pakaian senilai Rp. 25 juta. ( untuk jelasnya mengenai penerapan SSR harap baca artikel “Setting harga jual Rumahan” ).

Dengan markup 2,5 X maka harga jual menjadi Rp. 65.000 X 2,5 = Rp. 162.500

Pada Tahap 1 ini kita harus tahu menjual berapa pcs atau Rp sehingga dapat menutup biaya operasional bulanan sebesar Rp. 5.075.000,-

Berdasarkan perhitungan, maka untuk menutup biaya operasional bulanan tersebut harus menjual sebanyak :

Rp 8.458.333,- (angka tidak bulat, karena semuanya hasil pembulatan desimal).

Atau mudahnya harus mendapatkan penjualan sebanyak Rp. 8,5 juta / bulan

Setara dengan penjualan 52 pcs / bulan

Nilai tersebut didapatkan dari perhitungan di bawah ini :

Dengan hasil perhitungan tersebut maka pertimbangannya :

- Bisakah kita dalam sebulan menjual 52 pcs atau Rp. 8.458.333 ?

- Bagaimana caranya ? Menaikkan penjualan atau menurunkan biaya ..

Bagaimana cara menjual agar terjual sebesar itu setiap bulan.

Ini sangat penting, karena jika kita tidak bisa menjual di angka itu, maka modal kita akan tergerus dan akhirnya kesulitan cash flow atau kesulitan uang kas untuk menutup biaya biaya yang harus di bayar, kesulitan bayar gaji pegawai, listrik, beli lagi bahan baku .. akhirnya .. sudah tutup saja .. sampai disini .. hehe

Jika sudah memakai modal cadangan lagi dan terlebih kesulitan cash flow, maka akan melemahkan mental kita dalam menjalankan bisnis dan akan semakin mudah untuk stop atau berhenti dari bisnis ini.

Jadi uang penjualan yang utama harus menutup biaya operasional bulanan. Karena jika tidak maka modal ktia akan tergerus .. cash flow terganggu ..

Jika dalam tahap 1 ini Anda tidak dapat menemukan cara dan keyakinan untuk menjual sebanyak 52 pcs, maka lebih baik untuk menunda dulu membuka usahanya.

Tahap 2

Ini adalah tahapan awal .. masa mau usaha hanya untuk menutup biaya bulanan doang ….. kapan mau balikin modal awal dan kapan mau untungnya nih …

Artinya, kita harus bisa menjual lebih dari 52 pcs atau lebih dari Rp 8.458.333,-

Misalkan, berdasarkan strategy yang disusun, di estimasikan akan terjual sebanyak 100 pcs / bulan.

Dengan penjualan 100 pcs / bulan, maka balik modal atau BEP atau titik impas akan tercapai dalam waktu 15 bulan atau 1 tahun 3 bulan.

Dengan perhitungan sebagai berikut :

Balik modal 15 bulan ok tidak ?

Umumnya dibawah 2 tahun sudah OK

Issu yang dihadapi dalam tahapan 2 adalah :

- Bagaimana agar tetap menjaga penjualan terjual 100 pcs/bulan

- Bagamaina mempercepat periode BEP, menjual lebih dari 100 pcs/bulan

Dua perhitungan tersebutlah yang dinilai.

Dan berusahalah bertindak kreatif untuk memecahkan masalah di setiap tahapan.

Point-nya dalam menjalankan usaha kecil dengan modal yang pas-pas-an adalah pentingnya menjaga aliran uang kas yang masuk dan keluar.

Maksudnya, dapat menutup semua biaya yang harus keluar di bulan tersebut dari uang hasil penjualan.

Dalam memulai bisnis .. kita akan menemukan banyak ‘kerikil” yang mungkin belum terbayangkan sebelumnya.

Jika kita dapat bertahan, paling tidak mampu menutup biaya operasional bulanan .. maka kita akan mengalami proses tahapan pembelajaran di bisnis tersebut ..

Jadi akan semakin mengerti dan semakin pintar menjalankan bisnisnya.

Jangan sampai .. kita belum mengetahui permasalahannya atau belum selesai mempelajarinya .. sudah out karena uang / modal sudah habis, apalagi jika meninggalkan hutang ..

Akhirnya ….

Jangan takut untuk memulai usaha

Mulailah dari langkah kecil

Mulailah dari modal yang tidak besar

Jika memungkinkan sisakan dana untuk bertahan bisnis selama satu tahun untuk pembelajaran.

Selamat jadi Wirausaha Sukses